首頁>要聞 要聞

個稅改革再放減稅紅利!其中有三大關鍵點

上周末,個稅改革再放減稅紅利。財政部、國家稅務總局發布的《個人所得稅專項附加扣除暫行辦法(征求意見稿)》(以下簡稱《暫行辦法》)披露專項抵扣實施細則,并進入公開意見征求階段。而兩個多月后,面對首次實施的專項附加扣除,抵扣標準如何反映經濟發展水平、納稅人如何申報以及稅務部門如何監管將成為新個稅法全面落地實操的關鍵點。

標準

根據民生支出適時調整

作為新引入概念,專項附加扣除提出之際就備受關注。在新個稅法明確明年起將對子女教育、繼續教育、大病醫療、普通住房貸款利息、住房租金、贍養老人等6項支出進行專項附加扣除后,各方就圍繞具體扣除范圍和標準進行了廣泛討論,其中相對一致的觀點就是,應當根據經濟社會發展對扣除標準實施動態調整。

而今年9月召開的國務院常務會議也曾強調,專項扣除方案出臺后不會“固定死”,而會隨著今后經濟社會發展和人民生活水平提高作動態調整。

上述意見和會議精神在此次出臺的《暫行辦法》中得到體現。《暫行辦法》第四條明確,將根據教育、住房、醫療等民生支出變化情況,適時調整專項附加扣除范圍和標準。

實際上,在此次公布的實施細則中,扣除范圍和標準也體現出政策制定者的超前意識。以子女教育專項附加扣除為例,《暫行辦法》提出,納稅人的子女接受學前教育和學歷教育的相關支出,按照每個子女每年1.2萬元(每月1000元)的標準定額扣除。其中,學前教育為年滿3歲至小學入學前,學歷教育則覆蓋小學到博士研究生。據西南財經大學經濟與管理研究院院長甘犁測算,扣除標準可大體覆蓋全國各地各階段子女教育的平均支出,相當于我國城鎮就業人員人均月工資的2倍。

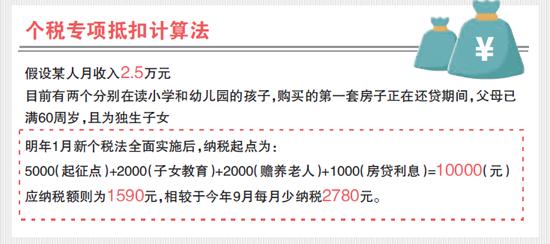

國家行政學院經濟學部教授馮俏彬指出,實施細則基本覆蓋30-50歲之間的納稅人,他們既是繳納個稅的主體,也是負擔相對較重的群體。北京商報記者通過計算發現,對于“上有老下有小”并且身背房貸的中等收入群體而言,新個稅法全面實施后,納稅收入起點將明顯提高。假設某人為獨生子女,父母已滿60周歲,目前有兩個分別在讀小學和幼兒園的孩子,購買的第一套房子正在還貸期間,他的月收入扣除“三險一金”為2.5萬元, 那么,在減去專項附加扣除后,他的納稅起點將從今年9月的3500元提高到明年1月的1萬元,相對應的納稅額則從4370元下降至1590元,每月少納稅2780元。

編輯:周佳佳

關鍵詞:個稅改革 減稅紅利

紐約時報廣場安裝水晶球

紐約時報廣場安裝水晶球 拉喬利納贏得馬達加斯加總統選舉

拉喬利納贏得馬達加斯加總統選舉 沙特國王改組內閣

沙特國王改組內閣 阿聯酋駐敘利亞大使館重新開放

阿聯酋駐敘利亞大使館重新開放 泰國民眾在印度洋海嘯14周年之際悼念遇難者

泰國民眾在印度洋海嘯14周年之際悼念遇難者 越南中南部發生翻船事故致一名中國公民死亡

越南中南部發生翻船事故致一名中國公民死亡 孟加拉國指派軍隊維持大選秩序

孟加拉國指派軍隊維持大選秩序 墨西哥一女州長及丈夫因直升機墜毀遇難

墨西哥一女州長及丈夫因直升機墜毀遇難

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅