首頁>國企·民企>銳·評論銳·評論

內容質量普遍不高 除了情色VR創業還有什么出路?

今年3月,扎克伯格在和馬云對話時曾表示,Facebook致力于解決未來10年的問題,“第一是互聯網連通問題,第二是人工智能,第三是VR”。

扎克伯格斷言,2016年是VR(虛擬現實技術)的消費元年。HTC、 Oculus、Sony等國際巨頭的VR頭盔紛紛開售。國內,互聯網巨頭和手機巨頭先后入局,國際市場研究機構Canalys報告顯示,2016年全球VR頭盔出貨量預計將達到630萬臺,2020年預計達到7000萬臺。伴隨著VR創業團隊的數量一路激增,VR硬件消費品也進入了混戰洗牌狀態。

提到VR,你首先想到的是什么?

今年2月,美國知名體育媒體《體育畫報》推出過一個爆款VR視頻:將傳統拍攝泳裝模特寫真的視頻花絮以VR技術呈現,相關的“泳裝美女”視頻瞬間傳開,成為VR視頻中最早的疑似爆款。

根據Google Trends Data數據顯示,在過去的17個月之內Google上關于“VR色情片”的搜索增長率達9900%。

有人認為,VR內容的第一個爆破點,應當會發生在情色領域。

但情色領域和美女視頻的盛行,也從另一側面顯示了VR內容依舊處在疲軟狀態,質和量仍處在初級階段。從內容生產的層面來說,VR生態圈出現了“跛足”現象。

【產業】

地產、旅游結合VR試水商業化

VR內容向各個行業滲透,目前產業鏈條已具雛形。地產、旅游等幾個行業與VR相結合,率先開啟了商業化道路。

VR之所以能讓創業者趨之若鶩,在于它被認為可能是新一代計算平臺,小公司也可以通過爆款成為流量入口。中搜創投副總裁王歡說:“VR有可能改寫互聯網版圖,小創業公司也有成為巨頭的可能。”

業內認為,虛擬現實技術的發展路徑和當年的智能手機很像,產業鏈形態也極為相似,市場容量巨大。目前的VR生態以頭顯設備為核心,主要覆蓋硬件、內容制作、平臺分發三大業務板塊。其中內容制作是用戶習慣培育的關鍵。

自2014年起,VR內容就開始向各個行業滲透,目前產業鏈條已具雛形,形成了包含VR內容制作硬件、VR內容制作技術、VR內容包裝技術、VR內容和VR內容分發平臺的長尾鏈條。VR內容又分為視頻、游戲和行業應用三大板塊。

在視頻領域,國際頂尖電影服務提供商DES于2016年宣布進軍VR行業,國內的優土、樂視、光線傳媒等影視巨頭紛紛重金布局VR視頻,創業公司也爭相涌入掘金。但是由于VR視頻的拍攝和制作流程復雜、周期長、成本高等原因,目前也尚未誕生一個現象級的爆款VR視頻。

在游戲領域,游戲開發商主要為硬件廠商、游戲大廠和初創團隊三類,其中創業公司是生產主力。例如腦穿越是一家專注于VR游戲開發的創業公司,迄今已經開發了VR大炮臺、VR HORROR HOUSE等三款游戲,受到了部分消費者的追捧。

因為VR游戲和傳統游戲的引擎、加工渲染技術相當,具有很強的延續性,所以游戲成為了VR內容最容易轉化的連接點。娛樂工廠負責VR的投資人曹佳俊認為,消費級的VR爆款內容將有很大概率最早出現在游戲領域。

但目前的VR游戲市場并不樂觀,因為絕大多數都是輕量級游戲且還停留在滿足用戶獵奇心理的層面。用戶黏性不高,線上、線下流量都十分有限。

視頻、游戲內容仍然在發展初期,其商業化的路徑尚不明朗,但行業應用借助行業場景,已經開始了商業化之路。

軍事、教育、地產、體育、旅游……幾乎每一個領域與VR的結合都擁有巨大的市場容量,地產、旅游等幾個行業與VR相結合,率先開啟了商業化道路。

比如無憂我房、指揮家VR、美房云客等幾個創業公司就用VR技術打造了房地產樣板間,讓看房用戶能夠跨越時間和區域的限制,在任意場景下看房。

這對房地產開發的流程也帶來了革新,以前從拿地到樣板間對外開放需要耗費6個月甚至更長的周期,但是現在一套VR樣板間的創建工期通常只要7天,未來甚至可以更快。

無憂我房的創始人李熠表示,VR樣板間的實際支出成本不到實體樣板間的十分之一,可以為開發企業節約90%的成本。

“按全國房地產10萬億規模計,虛擬樣板房行業將達到100億規模。而如今,這個行業的開發程度還遠遠到不了1%。”指揮家VR創始人曾子轅說。

【內容】

“95%的VR內容都是無用內容”

VR內容創業成為VR生態競爭核心一環,目前中國VR市場的最大的阻礙還在于VR內容質量不高,難以找到變現模式。

行業應用已經有商業化試水,但從VR生態來說,直接面向消費市場的VR內容本身,才是真正藏金納銀的地方。

內容創業是今年創投的風口,相應地,VR內容創業也成了VR生態競爭中的核心一環。光線傳媒董事長王長田就曾表示:“VR是新技術,但其實未來的競爭更多是內容的競爭。”

過去的VR視頻中,也誕生了不少高流量、高點擊量的美女誘惑視頻。Google Trends Data數據顯示,在過去的17個月之內,Google上關于“VR色情片”的搜索增長率達9900%。在曹佳俊看來,這種視頻黏性不會很高,只能博一下眼球,真正要做到對平臺流量持久有利,還要源源不斷地上線沉浸式內容。

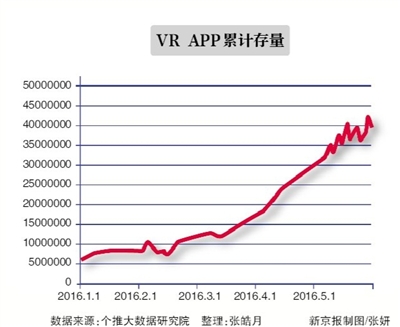

從數據來看,流量并不是中國VR市場的障礙,知萌咨詢機構發布的《中國VR用戶行為研究報告》顯示,過去一年接觸過或體驗過虛擬現實設備的VR淺度用戶約為1700萬人。目前最大的阻礙還在于VR內容的質量不高。

橙子VR創始人王廣偉表示,現在市面上很多VR分發平臺上雖然有幾百部VR游戲,但是大部分都還是Demo級別,用戶體驗很差。復星昆仲高級投資經理楊光認為,目前市面上看到的VR內容95%以上都是無用內容。

而一些創業公司雖然上線了分發平臺,但是流量極小,內容數量也很少。王廣偉認為該現象的根本原因還是在于團隊技術不成熟,沒有做好用戶體驗,與硬件適配不完整。

業內普遍認為,在VR硬件和VR內容的大爆發之間存在一定的時間窗口,硬件的爆發會催生巨大的內容需求,在硬件市場剛迎來春天時,或許VR內容市場還需要一點時間。

現階段,市場對于內容制作技術的突破倍感期待,比如基于光場及聲場等的產生內容方式的迭代,需要的不僅僅是硬件產品,而是從采集、制作、編輯、播放等全流程的技術解決方案的完善。

中搜創投副總裁王歡認為,現在VR內容開發有一個重要的誤區是不跟硬件開發結合考慮,“VR強調沉浸感,本身就是一個集成性的事物,沒有純粹的內容,也沒有純粹的硬件,必須結合考慮。”

“現在的VR內容還很難找到一條清晰的變現模式。”曹佳俊稱。VR內容質量不高,讓這些VR公司背后的投資人的處境有些尷尬。

雖然線下離變現近一些,但目前從樂客VR、超級隊長、順網等公司推出的VR體驗店、主題式樂園來看,流量依舊不大,距離真正的變現還有一段距離。

復星昆仲高級投資經理楊光提供了一個新思路:“VR市場和手機市場最大區別在于更集中,很有可能會進入寡頭VR的時代,對于游戲創業公司而言,想辦法讓游戲進入索尼等巨頭的分發渠道是不錯的變現渠道。”

【未來】

未來VR將向移動C端轉化

部分創業者和投資人認為,面向C端市場的移動端VR內容是未來的研發趨勢。

目前的VR市場,正在面臨兩個轉換:一是從B端應用向C端市場轉換,二是從PC端向移動端的轉換。這兩大趨勢也將直接作用于VR內容領域,部分創業者和投資人認為,面向C端市場的移動端VR內容是未來的研發趨勢。

2016年,當阿里、騰訊、百度、樂視等互聯網巨頭在VR行業中快速跑馬圈地時,中國實力雄厚的手機老將們也幾乎傾巢出動,華為、樂視、魅族、中興、錘子科技、小米科技等手機廠商陸續宣布布局VR,有的甚至已經推出了系列產品。

手機巨頭的入局加速了VR從PC端向移動端的轉化。曹佳俊認為,按照現在智能手機的出貨量,VR在移動端上可能會實現充分教育市場的目標,很多內容的開發者也會基于移動端的標準去生產內容。

曹佳俊預言,在2017年下半年,國內的VR內容在移動端上可能會實現階段式跨越,相較而言,PC端的內容爆發時間可能會較晚。

在他看來,早期市場正迫切期待一個爆款的游戲或者視頻,至于這個爆款是誕生在大公司還是創業公司,曹佳俊認為機會是相對公平的,創業公司仍有機會參與競爭。

不過,也有觀點認為,“VR向移動端轉移是必然趨勢,但是這個移動端是什么還沒確定,可能是某一種一體機,頭戴式眼鏡,但不太可能是手機。”王歡說。

除了端口的轉換,2016年下半年,VR行業也迎來了從To B向To C的轉化,部分創業公司在To B的業務上積攢了充分的行業經驗,開始謀求C端市場,探索直面消費者的C端產品。

例如成立于2008年的賽歐必弗,就曾以中間方的身份,填補硬件商和內容商之間的裂縫,整合對接上下游,為客戶提供VR一體化解決方案。現如今,也直接面向C端用戶上線了奇幻云VR平臺,還在籌備一款VR教育的C端產品。

王歡表示,To B是VR行業先生存下去的最有利的手段,當B端積累一定的經驗之后,再To C,“今年很多創業和投資人都注意到了這個趨勢。”

當然,無論是PC端還是移動端,無論是To B還是To C,終究繞不開VR底層技術的問題。在VR內容的生產過程中,還有一個很大的障礙在于,目前還沒有誕生基于VR的操作系統,缺乏統一的操作平臺和行業標準。

王歡認為,國內創業者還主要集中在應用層面的開發,而號稱要做VR操作系統的,大多開發的也最多只能算做UI。“國外的微軟、谷歌、Facebook等巨頭都在做VR操作系統,他們要做的是真正基于VR的閉環生態。”

■ 數據

80后宅男是VR核心用戶

每次科技浪潮來臨前的海岸,都站著無數翹首以盼的用戶。

從1989年VR概念首次被提出到今天,VR早已不僅是科技館中笨重新奇的體驗,而是一款眼鏡、一個APP就能領略的現實風光。

而急于打開這扇新世界大門的VR用戶,都是誰?他們身上有什么特點?現在,是誰在使用VR?他們的錢包和消費潛力,能撐起現在遍地的VR創業公司嗎?

2016年7月,新京報聯合個推大數據研究院對安卓系統上下載量靠前的11款VR APP進行了用戶畫像,并與12款主流的視頻類APP、11款主流游戲類APP用戶對比。

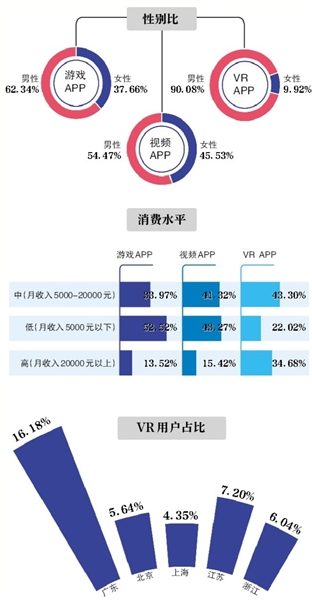

從年齡來看,游戲、視頻APP用戶四成都是18-24歲的90后,而VR用戶中,18-24歲的“窮學生”只占兩成,真正占大頭的,則是在移動互聯網時代鮮被提及的25-34歲的80后們。

從性別來看,差異則更明顯。游戲和視頻APP用戶的男女比幾乎都是“六四開”,而VR的男性用戶則非常極端地占到了90%,這意味著VR的女性用戶只有少得可憐的10%。

一方面說明較之男性,女性對VR的興趣較弱,另一方面也暗示,現有的VR內容,還不能對準女性的口味。

從收入來看,VR用戶經濟實力較強。中高等收入的人群將近80%。而游戲App和視頻App的用戶則相對“屌絲”:游戲用戶低收入人群占52%,視頻用戶低收入人群也占到了43%。

雖然只是針對VR APP用戶的分析,但從市場上幾千到上萬元的VR智能硬件能看出,VR體驗的經濟門檻的確不低。尤其想做骨灰級VR玩家,沒有財力支撐絕對無法實現。

而VR用戶人群的生活方式和愛好也都較“直男”思維:注重效率辦公、愛好網上學習;喜歡用網購、外賣解決生活瑣事;有車、愛炒股、愛投資、愛刷信用卡,經常在商旅路上奔波;注重健康和家人……

而VR的普及程度也與地域硬件發展有直接的關系:廣東省的電子科技和智能硬件較發達,VR的用戶中有16%都來自廣東;而北京只占5%,上海則占4%。

從數據統計來看,現有的核心用戶是一群中等收入、熱衷網絡社交的80后宅男。如何迎合他們的趣味,并且最大限度開發他們的消費潛力,是VR內容創業者在未來需要探索的方向。

編輯:薛曉鈺

關鍵詞:VR 情色 R創業

貴陽機場冬日為客機除冰 保證飛行安全

貴陽機場冬日為客機除冰 保證飛行安全 保加利亞古城歡慶“中國年”

保加利亞古城歡慶“中國年” 河北塞罕壩出現日暈景觀

河北塞罕壩出現日暈景觀 尼尼斯托高票連任芬蘭總統

尼尼斯托高票連任芬蘭總統 第30屆非盟首腦會議在埃塞俄比亞開幕

第30屆非盟首腦會議在埃塞俄比亞開幕 保加利亞舉辦國際面具節

保加利亞舉辦國際面具節 敘政府代表表示反對由美國等五國提出的和解方案

敘政府代表表示反對由美國等五國提出的和解方案 洪都拉斯首位連任總統宣誓就職

洪都拉斯首位連任總統宣誓就職

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅