首頁>要聞>沸點 沸點

千億保單質押貸款 穩穩的現金流?

千億保單質押貸款 穩穩的現金流?

貸款額度一般為保單現金價值的80%;貸款時只認合同不查征信;辦理時需防范詐騙、信息泄露風險

除了銀行或其他普惠金融機構,很多人還不知道保險公司也可以貸款。不過,這項業務是保險公司專為其客戶設計的,這就是保單質押貸款。

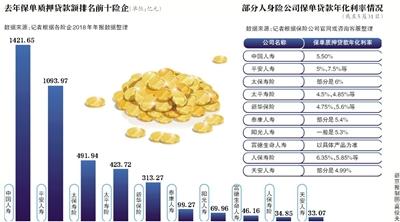

據新京報記者不完全統計,2018年,有數據可查的71家險企的保單質押貸款總規模為4346.73億元,與2017年相比,增長了26.33%。去年,有5家險企的該項業務規模超過百億元,中國人壽、平安人壽更是超過千億元。

新京報記者了解到,目前保單質押貸款年化利率大多在4%-6%之間,一般期限最長為6個月,貸款額度一般為保單現金價值的80%。

在這種融資方式逐漸被大眾熟悉的同時,值得關注的是,對于保險客戶而言,若還不上保單質押貸款的錢,則有可能影響保險合同的存續性。此外,辦理該項業務的保險客戶還要防范某些詐騙、泄露信息的風險。

中國人壽、平安人壽業務規模超千億

所謂保單質押貸款,可以簡單理解為,投保人將保單現金價值作為擔保,把所持有的保單抵押給保險公司,從而獲得借款。近年來,這種融資方式逐步被公眾了解、接受,保險公司的質押貸款規模也在不斷擴大。

據新京報記者不完全統計,2018年,有數據可查的71家險企保單質押貸款總規模高達4346.73億元,與2017年相比增長26.33%。與2015年底壽險全行業該業務2298.6億元的總規模相比,發展不可謂不快。

去年,中國人壽、平安人壽、太保壽險、太平壽險及新華保險5家險企保單質押貸款規模均超百億元。其中,中國人壽、平安人壽更是超千億元,分別高達1421.65億元、1093.97億元。

中國人保2018年年報顯示,去年保單質押貸款利息收益為1.74億元,占公司總營收的比例為0.03%。新華保險2018年年報顯示,去年保單質押貸款利息收入為13.68億元,占總營收的比例約為0.89%。

平安人壽相關負責人對新京報記者表示,質押貸款業務是為解決客戶短期的資金需求而提供的一項服務,也是保險業服務消費者金融需求的一個方面。對外經貿大學保險學院教授王國軍認為,這項功能僅適合那些有保險保障需求,短期內需要現金流的保單持有者,當然,對現金價值較大的保單來說,這項功能更有價值。

有險企產品貸款利率超8%

目前,各險企保單質押貸款額度一般為保單現金價值的80%。所謂的現金價值,可理解為投保人退保或保險公司解除保險合同時,由保險公司向投保人退還的那部分金額,相應年份的現金價值會在保險合同中披露。

一位保險投保人向記者展示了一款消費型重疾險的現金價值,據悉,該款保險年交保費2725元,總計交30年,保額為50萬元,保到70歲。這款產品第一年末的現金價值僅有310元,即便在現金價值最高的年度也僅有54825元,因此,該產品最高貸款額度為43860元。

新京報記者從保險公司官網以及客服處了解到,目前保單質押貸款的年化利率大多在4%-6%之間,與銀行年化利率5%左右的個人信用貸相差不大。也有一些保險產品的保單質押貸款利率較高,甚至高于8%。例如,上海人壽盛世加利兩全保險(萬能型)目前貸款利率為8.35%。

具體來說,不同保險公司貸款利率不同,同一家保險公司不同產品的貸款利率也會有所區別。例如,復星保德信人壽官網顯示,財富鴻盈A款兩全保險(分紅型)/財富鴻盈B款兩全保險(分紅型)的保單質押貸款利率為6%,其他非萬能型產品的利率為5.4%,萬能型產品為6.9%。

也有的保單質押貸款利率低至3.25%。例如,工銀安盛人壽在2001年11月1日前簽發的非分紅保單,目前的利率為3.25%。此外,中美聯泰大都會、陸家嘴國泰等險企有的保單質押貸款利率低于4.5%。

對此,王國軍說,不同類型保單的收益情況不同,因此,保單質押貸款的利率自然有所不同。“保險公司不是銀行,保單質押貸款只是多為投保人提供一項金融服務而已,不會做太多,也不允許做太多。”

記者了解到,保單質押貸款的期限一般最長為6個月,到期后,貸款人可以償還本息,也可以只還利息,繼續使用本金,貸款的時間比較靈活。此外,保單質押貸款的申請人主要為投保人,當投保人與被保險人為非同一人,則需被保險人授權。貸款期間,保險合同也會正常履行。

存逾期風險?還不上款,保險合同終止

“客戶要做保單貸款,一般是拿著合同到公司柜臺,填一個貸款申請表,經過拍照等程序,提交材料后,貸款很快就會下來。基本上,上午辦手續,下午錢就到賬。保單質押貸款不查征信,只認保險合同,比到銀行貸款方便得多。當然,保單必須在有效期內,并且有貸款功能。”某大中型險企保險代理人王猛(化名)對新京報記者表示。

據了解,上述保單質押貸款不查征信,只認合同的做法并非個例,而是業內經營此項業務的普遍做法。那么,這類貸款是否會產生逾期等信用風險?保險公司是否會因此出現損失?

一位保險行業專家對記者表示,保險公司之所以不查借款人的征信,主要是因為借款人的保單已經抵押在保險公司,并且,借款金額持續小于現金價值。即便借款人不還款,其質押保單所擁有的現金價值也能覆蓋其借款本息。

王國軍認為,對于保險公司而言,保單質押貸款的風險無非是信用風險,“風險確實很低。”

不過,對保險客戶而言,若還不上保單質押貸款的錢,則有可能影響保險合同的存續性。新京報記者在多個保險合同中看到,保單貸款相關條款明確規定,若投保人到期未能足額償還貸款本息,則投保人所欠的貸款本金及利息將作為新的貸款本金計息。并表示,自貸款本金及利息加上其他各項欠款達到本合同保險單的現金價值的當日24時起,合同效力終止。

某保險客服人員對記者解釋稱,“實際上,這就是用保單的現金價值去抵扣了投保人借走的本金和利息。”投保人如果還不上保單質押貸款的錢,最糟糕的結果就是保險合同終止。

照此理解,若投保人最后實在無力償還或故意不償還貸款,保險合同效力終止后,投保人無需再償還貸款。

銀保監會等曾提示相關業務風險

值得關注的是,保險客戶在辦理相關保單質押貸款業務時,也要防范一些詐騙、信息泄露的風險。

新京報記者注意到,去年年中到今年年初,銀保監會、深圳銀保監局及上海銀保監局均對保單質押貸款業務發布了相關提示。

今年1月,上海銀保監局稱,個別P2P不法分子利用非法獲取的保險公司客戶信息,在電話中冒充保險公司工作人員,以回饋老客戶、保單升級以及贈送禮物為由,將一些年長客戶騙至其營業場所,隨后利用年長客戶防范意識弱、手機操作不熟悉的特點,獲取年長客戶的信任后將其手機騙至手中進行操作,通過保險公司的官方微信等申請保單質押貸款,誘騙年長客戶與其簽訂理財協議后將保單貸款資金轉走。

去年末,深圳銀保監局發布關于保單質押貸款業務的消費提示稱,近期,發現有不法分子通過竊取保險消費者保單信息及銀行賬戶密碼和電子證書利用保單質押貸款進行詐騙,這些違法行為嚴重影響了保險市場秩序,造成了惡劣影響。

為此,深圳銀保監局提示保險消費者,在辦理保單質押貸款業務時,要注意防范相關風險,避免自身的合法權益受到損害。此外,保險消費者辦理保單質押貸款業務后要注意做好資金規劃,及時按合同約定歸還貸款本息,避免對自己保單的保障權益造成不利影響。

去年5月末,銀保監會曾發布提示稱,(有非保險機構人員)冒充保險公司從業人員,以“保單分紅”“保單升級”“贈送禮品”“售后服務”等名義聯系保險消費者,取得信任后,貶低消費者已購買的保險產品價值,誘導消費者辦理退保或保單質押,轉投其推薦的高收益“理財產品”,此行為很可能涉嫌詐騙或非法集資,嚴重威脅消費者資金安全。在遭遇此類情況時,消費者一定要提高警惕。

新京報記者 潘亦純

編輯:周佳佳

關鍵詞:千億保單質押貸款

北京宋莊藝術區新聯會赴延安地區培訓采風

北京宋莊藝術區新聯會赴延安地區培訓采風 卡地亞?故宮博物院工藝與修復特展亮相故宮

卡地亞?故宮博物院工藝與修復特展亮相故宮 走進塔吉克斯坦納烏魯茲宮

走進塔吉克斯坦納烏魯茲宮 也門霍亂病例激增

也門霍亂病例激增 2019亞洲商務航空大會及展覽會開幕

2019亞洲商務航空大會及展覽會開幕 世界園林巡禮——日本大宮盆栽美術館

世界園林巡禮——日本大宮盆栽美術館 巴黎圣母院:浩劫之后

巴黎圣母院:浩劫之后

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅