首頁>要聞 要聞

央行公開市場操作“放水”了嗎 關鍵指標給出答案

原標題:央行公開市場操作“放水”了嗎 關鍵指標給出答案

中國經濟網北京9月21日訊 央行17日在公開市場開展了2650億元1年期MLF(中期借貸便利)操作,由于無央行流動性工具到期,所以此次MLF資金全部實現凈投放。在央行宣布本次MLF操作后,一波自媒體做了極為吸睛的解讀:“央媽放水2650億元”。

事實果真如此嗎?

“交易員春申君”刊文指出,中央銀行被稱作銀行的銀行,銀行缺錢了,就會找央行借來應急。公開市場操作就是央行借錢給銀行的手段。公開市場操作分正回購和逆回購,正回購是央行從銀行借錢回收流動性,逆回購是央行借錢給銀行釋放流動性。每天逆回購會有到期,操作量減去到期量就是凈投放量。衡量資金流動性松有一個指數:資金面情緒指數,當指數大于50,就說明資金偏緊,需要央行投放流動性。

圖片來自交易員春申君文章

文章表示,近期由于集中繳稅影響,資金面情緒指數到了60以上,于是央行投放資金緩解市場。“所以,這并不是我們理解的‘放水’,管他幾千億,數字多大都不重要,因為過幾天這個錢就到期自動收回去了。”

文中直言道,一個公眾號,如果只用公開市場數據跟你談“放水”,可以取消關注它。

對于央行的公開市場操作,“魯政委世界觀”在刊文中打了個形象的比喻:一定程度上說,央行像管理著一座一邊抽水、一邊注水的水池,水池的名字叫銀行間市場。當銀行間市場水位太高,管理員央行需要打開抽水機抽水;當水位太低,央行又需要打開水龍頭注水。

今年9月1日到11日,央行都沒有在公開市場上投放資金,但12日至18日,央行開始加大投放力度,累計凈投放規模達到6950億元。為什么投放規模會有如此大的變動呢?

文章對此解釋稱,在月初流動性相對平穩時,央行投放的必要性會下降;而在月中繳稅回籠流動性時,央行需要加大公開市場投放“補水”的量。在地方債發行增加時,央行需要適度 “補水”,對沖地方債發行繳款的的影響;而當地方債籌集的資金轉化為財政支出時,央行又會相應減少投放,防止銀行間市場“水位”過高。

那么,如何判斷央行是不是在“放水”呢?

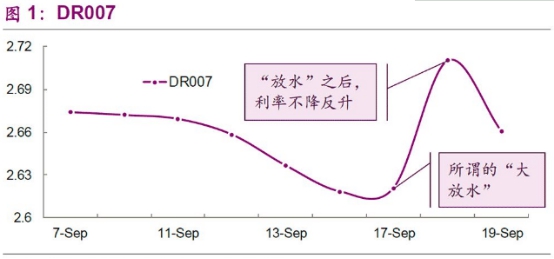

“EBS固收研究”刊文稱,決定銀行間市場這個水池水位高低的,并不僅僅是公開市場操作,無論是進水還是出水,管子都有好幾個。比如說,地方債發行對資金的占用,外匯占款的變化,財政存款的上收和下支等等。看央行有沒有在“放水”,不是看做了多少MLF,而是要看一個關鍵指標:DR007。

DR007是指銀行與銀行之前的回購利率。“利率是資金的價格,就跟菜市場的白菜價格一樣。要是白菜大豐收了,那么價格肯定低,這就是供需的量價關系。資金的價格也是一樣,如果人民銀行放水了,那DR007肯定會大幅下降。”

據統計,事實上,在央行最新的MLF操作后,DR007并沒有下降。9月14日,DR007是2.62%,17日仍然是2.62%,18日,DR007不降反升,到了2.71%。

圖片來自《EBS固收研究》公號

“魯政委世界觀”文章亦指出,水池里一邊注水、一邊抽水,怎么知道水池里的水位是不是合適呢?銀行間資金利率就是非常直觀的水位刻度線。在9月中旬,盡管央行加大了公開市場投放力度,DR007仍然相對穩定,沒有出現明顯的下行。總體來看,9月以來DR007圍繞著2.62%的中樞小幅波動,反映出雖然央行投放力度變化較大,但銀行間流動性的“水位”基本穩定。

編輯:周佳佳

關鍵詞:央行 公開市場 操作 銀行 投放

憲法日活動進校園

憲法日活動進校園 奧地利出生的大熊貓龍鳳胎即將返回中國

奧地利出生的大熊貓龍鳳胎即將返回中國 紐約舉行世界艾滋病日紀念活動

紐約舉行世界艾滋病日紀念活動 “2018澳門光影節——時光澳游”開幕

“2018澳門光影節——時光澳游”開幕 阿聯酋慶祝國慶日

阿聯酋慶祝國慶日 壯族山歌進校園

壯族山歌進校園 邯鄲至莫斯科中歐班列首發

邯鄲至莫斯科中歐班列首發 阿富汗問題國際會議在日內瓦舉行

阿富汗問題國際會議在日內瓦舉行

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅