首頁>要聞 要聞

兩部門:10月后工資薪金所得按5000元起征點扣稅

中新網客戶端9月7日電 據財政部網站消息,財政部、稅務總局7日下發《關于2018年第四季度個人所得稅減除費用和稅率適用問題的通知》,通知指出,對納稅人在2018年10月1日(含)后實際取得的工資、薪金所得,減除費用統一按照5000元/月執行;對納稅人在2018年9月30日(含)前實際取得的工資、薪金所得,減除費用按照稅法修改前規定執行。

通知明確,關于工資、薪金所得適用減除費用和稅率問題;對納稅人在2018年10月1日(含)后實際取得的工資、薪金所得,減除費用統一按照5000元/月執行,并按照所附個人所得稅稅率表一計算應納稅額。對納稅人在2018年9月30日(含)前實際取得的工資、薪金所得,減除費用按照稅法修改前規定執行。

關于個體工商戶業主、個人獨資企業和合伙企業自然人投資者、企事業單位承包承租經營者的生產經營所得計稅方法問題;

——對個體工商戶業主、個人獨資企業和合伙企業自然人投資者、企事業單位承包承租經營者2018年第四季度取得的生產經營所得,減除費用按照5000元/月執行,前三季度減除費用按照3500元/月執行。

——對個體工商戶業主、個人獨資企業和合伙企業自然人投資者、企事業單位承包承租經營者2018年取得的生產經營所得,用全年應納稅所得額分別計算應納前三季度稅額和應納第四季度稅額,其中應納前三季度稅額按照稅法修改前規定的稅率和前三季度實際經營月份的權重計算,應納第四季度稅額按照所附個人所得稅稅率表二(以下稱稅法修改后規定的稅率)和第四季度實際經營月份的權重計算。具體計算方法:

1. 月(季)度預繳稅款的計算。

本期應繳稅額=累計應納稅額-累計已繳稅額

累計應納稅額=應納10月1日以前稅額+應納10月1日以后稅額

應納10月1日以前稅額=(累計應納稅所得額×稅法修改前規定的稅率-稅法修改前規定的速算扣除數)×10月1日以前實際經營月份數÷累計實際經營月份數

應納10月1日以后稅額=(累計應納稅所得額×稅法修改后規定的稅率-稅法修改后規定的速算扣除數)×10月1日以后實際經營月份數÷累計實際經營月份數

2. 年度匯算清繳稅款的計算。

匯繳應補退稅額=全年應納稅額-累計已繳稅額

全年應納稅額=應納前三季度稅額+應納第四季度稅額

應納前三季度稅額=(全年應納稅所得額×稅法修改前規定的稅率-稅法修改前規定的速算扣除數)×前三季度實際經營月份數÷全年實際經營月份數

應納第四季度稅額=(全年應納稅所得額×稅法修改后規定的稅率-稅法修改后規定的速算扣除數)×第四季度實際經營月份數÷全年實際經營月份數

《財政部國家稅務總局關于調整個體工商戶業主 個人獨資企業和合伙企業自然人投資者個人所得稅費用扣除標準的通知》(財稅〔2011〕62號)自2018年10月1日起廢止。

附個人所得稅稅率表(工資薪金所得適用)

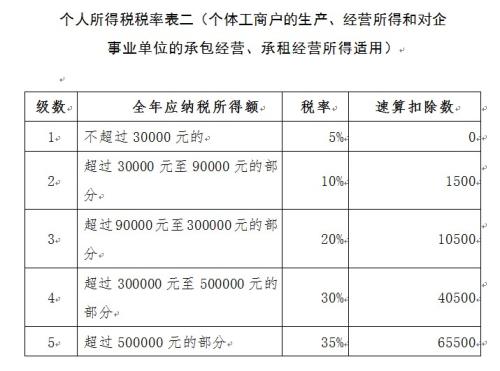

個人所得稅稅率表二(個體工商戶的生產、經營所得和對企事業單位的承包經營、承租經營所得適用)

編輯:曾珂

關鍵詞:10月后工資薪金所得按5000元起征點扣稅

胡塞武裝宣布愿為和談停止所有軍事行動

胡塞武裝宣布愿為和談停止所有軍事行動 山火肆虐后的天堂鎮

山火肆虐后的天堂鎮 我國成功發射試驗六號衛星 搭載發射4顆微納衛星

我國成功發射試驗六號衛星 搭載發射4顆微納衛星 馬克龍呼吁建設一個更加一體化、強大且獨立的歐洲

馬克龍呼吁建設一個更加一體化、強大且獨立的歐洲 英國首相說英歐本周內將敲定未來關系框架細節

英國首相說英歐本周內將敲定未來關系框架細節 成都大熊貓冬日賣萌

成都大熊貓冬日賣萌 河北集裝箱“水鐵”聯運吞吐量逾19萬標箱

河北集裝箱“水鐵”聯運吞吐量逾19萬標箱 泰國將封鎖打撈上岸的“鳳凰”號以開展調查

泰國將封鎖打撈上岸的“鳳凰”號以開展調查

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅