首頁>要聞 要聞

不算不知道!交一輩子五險一金 退休你能拿回多少?

原標題:交一輩子五險一金,退休你能拿回多少?不算不知道

不知道大家有沒有算過,從畢業工作到退休,每個月繳納的五險一金和個稅總共是多少錢?下面我們就一起來算一下。

人一生要繳納的五險一金費用可超百萬元

以2017年上海職工的平均月工資(6504元)為例,計算一下每個月繳納的五險一金和個稅。

假設你從22歲開始工作,到65歲退休,假定工資水平不變。

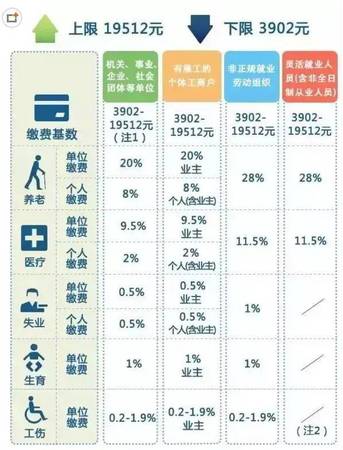

【個人】社會保險與公積金總額

6504元×10.5%(社保)+6504元×7%(公積金)=個人繳費合計1138.2元

需繳納個稅:81.58元

【單位】社會保險與公積金總額

6504元×31.5%(社保)+6504元×7%(公積金)=單位繳費合計:2504元

(工傷費率按行業類別及工傷事故發生率等因素實行浮動費率)

每個月需要繳納的五險一金+個稅是

1138. 2(五險一金)+81.58(個稅)=1219.78元

1年就要交

1219. 78×12 = 14637.36元

43年需要繳納

14637. 36×43 = 62.9萬元

這么算下來60多萬也不是很多,但別忘了,這只是你自己繳納的部分。其實公司每個月幫我們繳納的五險一金比例和金額更高!

43年下來,要交

2504×12×43 =129.2萬元

個人+單位合計

62. 9萬+129.2萬= 192.1萬元

192萬,就是我們43年工作中要繳納的五險一金,這在大部分人看來可不是一個小數目。

用5年就可以將繳納的養老保險拿回來

有些人會問:“難道這些錢就白白交出去了嗎?”當然不是的!下面我們就來看一下,如何讓這些錢回到自己手里。

公積金提取

公積金可以用來買房或者全部取出來

那么第一筆錢可以拿這么多:

6504×14%×12×43 = 約47萬元

【養老保險領取】

退休時每月能領取的養老金數額是

每月領取總額即基本養老金= 基礎養老金 + 個人賬戶養老金 + 過渡性養老金

從目前大家每月能夠領取的個人賬戶中養老金的標準來看,根據退休年齡的不同,“計發月數”也不一樣,到65歲退休是按照101個計發月數來算。

退休年齡 | 計發月數 | 退休年齡 | 計發月數 |

| 40 | 233 | 56 | 164 |

| 41 | 230 | 57 | 158 |

| 42 | 226 | 58 | 152 |

| 43 | 223 | 59 | 145 |

| 44 | 220 | 60 | 139 |

| 45 | 216 | 61 | 132 |

| 46 | 212 | 62 | 125 |

| 47 | 207 | 63 | 117 |

| 48 | 204 | 64 | 109 |

| 49 | 199 | 65 | 101 |

50 | 195 | 66 | 93 |

| 51 | 190 | 67 | 84 |

| 52 | 185 | 68 | 75 |

| 53 | 180 | 69 | 65 |

| 54 | 175 | 70 | 56 |

| 55 | 170 |

舉個例子:

老王2017年在上海辦理退休手續,退休前的月平均繳費工資為6504元(由于退休員工平均月繳費工資指數時,包括視同繳費年限的繳費工資指數,為便于統計,我們假設月平均繳費工資指數恒定為1),老王退休時上年度上海全市職工月平均工資為6504元,且不需要計算過渡養老金。

基礎養老金=(參保人員辦理申領基本養老金手續時上年度全市職工月平均工資+本人指數化月平均繳費工資)÷2×(1%×繳費年限)=

(6504+6504)÷2×(1%*43)= 約2797元

個人養老賬戶儲存額 =

6504×8%×12×43 =約26.8萬元

個人賬戶養老金 =

退休時個人賬戶儲存額(個人繳納總額)÷計發月份=約2658元

所以每個月可以到手養老金:

2797+2658=5455元

如果這樣的話,我們用4.1年(6504×8%×12×43÷5455÷12 )就可以將繳納的養老保險費用拿回來。

不難得出,等70歲以后每個月領取的養老保險金都會是額外收入。

其他四險的福利也很多

除了住房公積金和退休后領養老金外,我們繳納的醫療保險、生育保險、失業保險和工傷保險,也都是真金白銀的實惠福利。

醫療保險

以上海為例,門診自負金額超出1500元以后的費用,根據病人年齡以及看病醫院等級不同,報銷比例為50%到75%不等。退休后,醫保的報銷比例更高!

生育保險

女員工懷孕后可以領取生育生活津貼和生育醫療費補貼。

失業保險

在符合失業保險領取條件的情況下,員工最多可以領到36000元。

工傷保險

工傷賠償項目包含:治(醫)療費、住院伙食補助費、外地就醫交通費、食宿費、康復治療費、停工留薪期工資、生活護理費、一次性傷殘補助金等13種費用。

編輯:曾珂

關鍵詞:五險一金 退休能拿回多少

黎巴嫩舉行閱兵慶祝獨立日

黎巴嫩舉行閱兵慶祝獨立日 紐約舉行2018感恩節大游行

紐約舉行2018感恩節大游行 河北衡水:非遺文化進課堂

河北衡水:非遺文化進課堂 探訪陜西歷史博物館館藏文物

探訪陜西歷史博物館館藏文物 新疆開通“空中巴士”助力冬季旅游

新疆開通“空中巴士”助力冬季旅游 全國政協京內新任委員參觀慶祝改革開放40周年大型展覽

全國政協京內新任委員參觀慶祝改革開放40周年大型展覽 博鰲亞洲論壇首爾會議聚焦合作與創新等議題

博鰲亞洲論壇首爾會議聚焦合作與創新等議題 胡塞武裝宣布愿為和談停止所有軍事行動

胡塞武裝宣布愿為和談停止所有軍事行動

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅