首頁>要聞 要聞

“刪除”戰略新興板:中概股“跳水” “回歸路”更清晰

中倫律師事務所的法律專家告訴記者,從法律程序上看,對于有意回歸A股市場的中概股公司而言,回歸要經過三個步驟,私有化退市,拆除VIE結構,重新在A股掛牌。其中后兩個流程的不確定性要高于私有化的第一步。

中國投資銀行中金公司方面對《環球時報》表示,從大方向上把握,回歸的實現路徑無非三種。第一,直接上市主板、創業板;第二,直接上市新三板,第三,主板借殼。三種方式,各有優劣。考慮到直接上市所需排隊等待的時間、以及對于上市公司在盈利、直接控制人、以及持續經營時間等方面的嚴格要求,直接主板和創業板上市對于一些中概股公司都不是特別現實。

事實上,記者了解到,中國“刪除”戰略新興板并沒有挫敗所有中概股回歸決心。大部分基礎不錯的打算回歸的中國企業都已經完成私有化,有的已經在A股重新掛牌上市。對于一些市值規模較小、流動性很差、在美股市場上長期無法收到足夠重視,他們仍然愿意回歸。對于一些投機性強,僅靠風投砸錢、打雞血,達到上市最低財務數字的沒有突出核心競爭力的中概股而言,回歸的難度大、成本高,但比起在美股市場上的處境,回歸A股仍然是“夢想”。

中信證券投行部的人士對《環球時報》表示,新三板已經滿足企業融資的需要,政府有關部門也在落實分層轉板的具體政策和措施。從主板、創新板到新三板,中國的資本市場是有足夠容量支持優秀的企業發展的,其中,也包括有意回歸的企業。

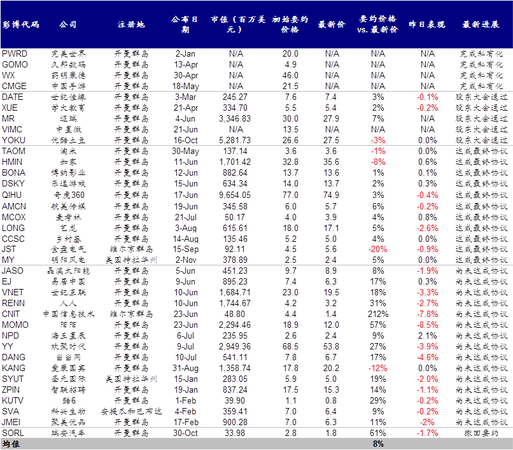

中金公司方面16日對《環球時報》透露說,截至“刪除”戰略新興板新聞出來之前,38家中概股流露了私有化計劃。其中,中概股完成私有化的有4家、已經通過股東大會投票的有5家、11家達成最終的私有化協議,17家尚未達成協議,另有1家撤回了私有化要約。此外,即使經歷了A股和美股市場去年下半年月和今年年初兩輪大幅下跌,但真正下調要約價格的公司卻少之又少,僅易居和邁瑞兩家下調了要約價格,而世紀佳緣則兩度上調了私有化要約價格。如果私有化方如果不拿出足夠的“誠意”,不僅會遭到小股東的反對、也可能會引發第三方的介入,陷入愛康國賓和當當網的復雜情形。

中國社科院世界政治與經濟研究所產業經濟研究員萬軍對《環球時報》表示,中國股民和中國政府現在對美國的納斯達克市場已經很熟悉與了解。優質的企業還是要練好“內功”,在企業真實的市場競爭能力上下功夫,把企業的盈利能力,可持續創新能力以及全球化能力做扎實,做強。上市只是一種融資的手段,不是企業經營的終結。把企業做好,做優,資本市場的機構投資者不會永遠“閉上眼睛的”。(完)

來源:中金公司股票策略研究部,彭博社數據終端

編輯:薛曉鈺

關鍵詞:中概股 十三五 新三板

巴克圖口岸:軍警兵民筑起“紅色國門”

巴克圖口岸:軍警兵民筑起“紅色國門” 宇宙中的幽靈星云 既美妙又讓人發怵

宇宙中的幽靈星云 既美妙又讓人發怵 歐洲央行繼續實施寬松貨幣政策

歐洲央行繼續實施寬松貨幣政策 北約舉行冷戰結束以來最大規模軍演

北約舉行冷戰結束以來最大規模軍演 米蘭舉行“畢加索·變形記”展

米蘭舉行“畢加索·變形記”展 驚世大獎15.4億美元!美國最富中獎者誕生

驚世大獎15.4億美元!美國最富中獎者誕生 湖北發現2.47億年前湖北鱷類和魚龍類化石

湖北發現2.47億年前湖北鱷類和魚龍類化石 中國藝術家韓美林獲頒“韓國文化勛章”

中國藝術家韓美林獲頒“韓國文化勛章”

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅